令和6年度個人住民税(市民税・県民税)定額減税について

個人住民税(市民税・県民税)の定額による所得割の特別税額控除(定額減税)

賃金上昇が物価高に追いついていない国民の負担を緩和するため、一時的な措置として、令和6年度分個人住民税(以下、市民税・県民税)について、定額による所得割の特別税額控除(以下、定額減税)を実施いたします。

定額減税の概要

【対象となる方】

前年の合計所得金額が1,805万円以下の市民税・県民税所得割が課税される方

例:給与収入のみの場合は給与収入2,000万円以下の方

市民税・県民税均等割のみ課税の方は減税対象となりません。

【減税額】

本人、配偶者を含む扶養親族1人につき、1万円

例:納税義務者本人、控除対象配偶者、扶養親族2人の場合の市民税・県民税の減税額

1万円(納税義務者本人)+1万円(控除対象配偶者分)+2人×1万円(扶養親族2人分)=4万円

令和6年度市民税・県民税の税額(所得割)から4万円が減税されます。

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 同一生計配偶者及び扶養親族の判定は、原則、令和5年12月31日の現況によります。

※3 配偶者の方が、控除対象配偶者ではなく同一生計配偶者の場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

同一生計配偶者とは

1、2どちらにも当てはまる配偶者の方

- 納税義務者と生計を一にし、合計所得金額が48万円以下の配偶者

- 合計所得金額が1,000万円を超える納税義務者の方の配偶者

【定額減税の実施方法】

市民税・県民税の納付方法に応じて、実施方法が異なります。

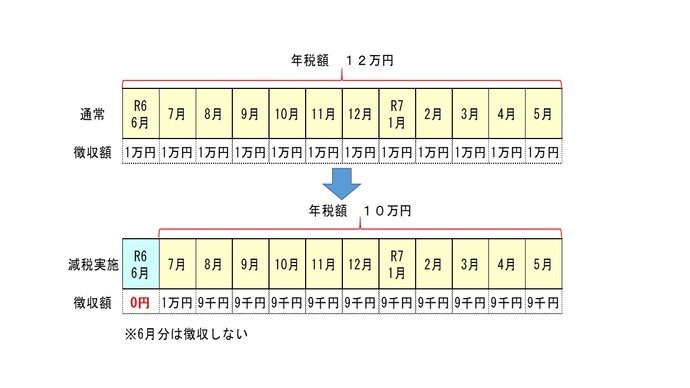

(1) 給与からの特別徴収(給与天引き)の場合

令和6年6月分は徴収されず、定額減税「後」の税額を令和6年7月分~令和7年5月分の11か月で均されます。

(例)年税額 12万円 定額減税額 2万円(納税義務者本人+配偶者)

※定額減税の対象とならない方は、通常どおり6月分から徴収されます。

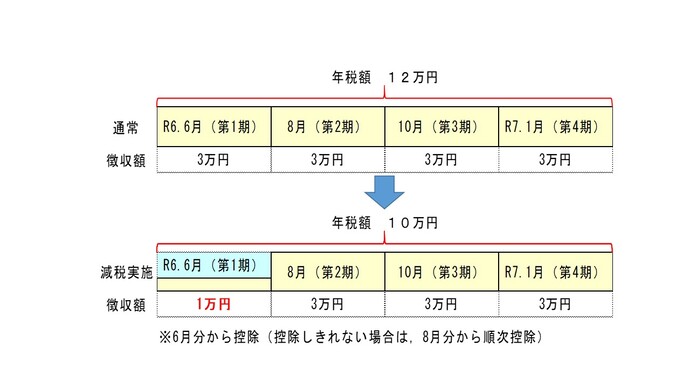

(2) 普通徴収(個人で納付の方)の場合

定額減税「前」の税額をもとに算出された第1期分の税額から控除され、控除しきれない場合は、第2期分以降の税額から順次控除されます。

(例)年税額 12万円 定額減税額 2万円(納税義務者本人+配偶者)

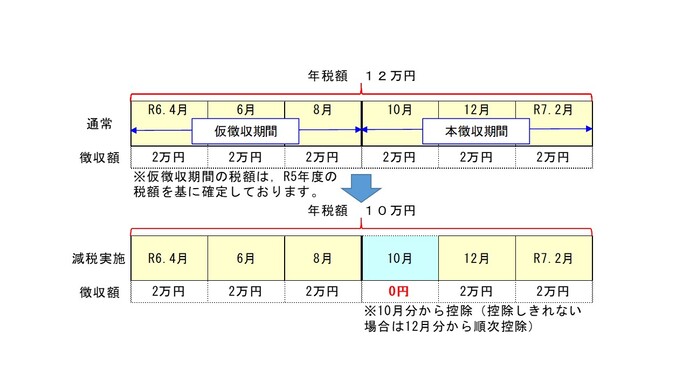

(3) 公的年金等からの特別徴収(年金天引きの方)の場合

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から順次控除されます。

(例) 年税額 12万円 定額減税額 2万円(納税義務者本人+配偶者)

※仮徴収税額は前年度の税額を基に算出されます。令和6年度の仮徴収額は、令和5年度の市民税・県民税納税通知書に記載されております。

【定額減税についての留意点】

減税額については、納税通知書又は特別徴収税額通知書に記載がありますので、ご確認ください。

定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

算出された定額減税額が令和6年度市民税・県民税の所得割額を上回った(減税しきれなかった)場合には、給付金による支援が予定されております。

【所得税の定額減税について】

所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」をご参照ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

【定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください】

定額減税については、市区町村や都道府県、国税庁(国税局、税務署を含みます)から「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

このページに関するお問い合わせ

市民税課

〒312-8501 茨城県ひたちなか市東石川2丁目10番1号

代表電話:029-273-0111 ファクス:029-271-0850

お問い合わせは専用フォームをご利用ください。