東日本大震災による固定資産税・都市計画税の特例があります

東日本大震災で被災した方の土地および家屋等にかかる固定資産税と都市計画税については、下記のとおり特例措置が設けられ、減額の対象となります。

申請方法、その他詳細については、各係に問い合わせください。

1 被災住宅用地・被災代替住宅用地にかかる特例

問合せ

土地係 直通029-273-2485

特例の概要

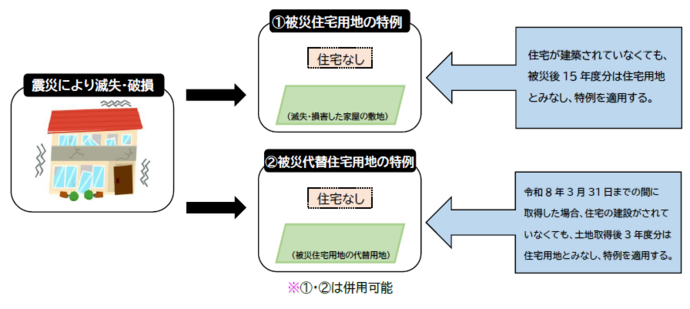

住宅の敷地として利用されている土地(住宅用地)については、その税負担を軽減することを目的として税額を引き下げる「住宅用地の特例」措置が設けられています。

本来、住宅用地の特例は、住宅が建っている土地にのみ適用されますが、東日本大震災により住宅に著しい被害(り災証明書によるり災程度が全壊、大規模半壊または半壊)を受けた方で、やむなく滅失した場合、または新たに代わりの住宅用の土地を取得した場合については、賦課期日(1月1日)において、その土地に住宅がなく更地のままでも、住宅用地とみなして、被災住宅用地の場合は平成24年度から令和8年度まで、被災代替住宅用地の場合は取得後3年度分に限り、住宅用地の特例を受けることができます。

(注釈)住宅用地の特例とは

住宅用地の特例とは、居住の用に供する家屋の敷地において、家屋の床面積の10倍に相当する面積を限度として、税額を算出するための「課税標準額」に対して特例措置を行うものです。住宅1戸につき、土地200平方メートルまでを「小規模住宅用地」として、固定資産税における課税標準額を評価額の6分の1(都市計画税は評価額の3分の1)に軽減します。また、200平方メートル以上の土地の場合は、残りの面積を「一般住宅用地」として、固定資産税における課税標準額を評価額の3分の1(都市計画税は評価額の3分の2)に軽減します。この特例の詳細は、下記リンクをご参照ください。

(1)被災住宅用地とは

特例対象土地

対象土地は次に掲げる要件を全て満たすものとします。

- (ア)東日本大震災のり災により滅失または損壊した家屋の敷地の用に供されていた土地であること

- (イ)平成23年度に住宅用地の特例の適用を受けていた土地であること

- (ウ)平成24年度から令和8年度までの各年度の賦課期日(1月1日)において、家屋または構築物の用に供されている土地以外の土地の全部(一部)で、住宅用地として使用することができないと市町村長が認めるものであること

- (エ)市町村長が発行するり災証明書において、家屋のり災程度が全壊、大規模半壊または半壊であること

特例対象者

対象者は次に掲げる者とします。

- (ア)平成23年1月1日における被災住宅用地の所有者

- (イ)平成23年1月2日から3月10日までの間に当該土地の全部(一部)を取得した者

- (ウ)ア・イが個人の場合で、平成23年3月11日以後に当該土地の全部(一部)を取得した相続人、三親等以内の親族

- (エ)ア・イが法人の場合で、平成23年3月11日以後に当該土地の全部(一部)を取得した合併法人または分割承継法人

(2)被災代替住宅用地とは

特例対象土地

対象土地は次に掲げる要件を全て満たすものとします。

- (ア)被災住宅用地の所有者等が、平成23年3月11日から令和8年3月31日までの間に取得した土地で、被災住宅用地に代わるものとして市町村長が認めるものであること

- (イ)取得後に新たに課税されることとなった3年度分で、3年間の各年度の賦課期日(1月1日)において、家屋または構築物の用に供されている土地以外の土地であること

- (ウ)被災住宅用地の面積に相当分であること

- (エ)市町村長が発行するり災証明書において、家屋のり災程度が全壊、大規模半壊または半壊であること

特例対象者

対象者は次に掲げる者とします。

- (ア)被災住宅用地の所有者(共有者を含む)

- (イ)アが個人の場合で、その者に相続があった時は相続人、またはアの三親等以内の親族で、アと同居する予定であると市町村長が認める者

- (ウ)アが法人の場合の合併法人または分割承継法人

2 被災代替家屋にかかる特例

問合せ

家屋係 直通029-212-7280

特例の概要

東日本大震災のり災により滅失または損壊した家屋(被災家屋)の所有者等が、当該被災家屋に代わる家屋(代替家屋)を取得または改築した場合、代替家屋にかかる税額のうち被災家屋の床面積相当分について、取得後4年度分は2分の1、その後2年度分は3分の1に相当する税額を減額します。

特例対象家屋

対象家屋は次に掲げる要件を全て満たすものとします。

- (ア)被災家屋の所有者等が平成23年3月11日から令和8年3月31日までの間に代替家屋を取得または一部取壊しを伴う改築をした家屋で、当該被災家屋に代わるものとして市長が認めるものであること

- (イ)原則として、被災家屋と代替家屋の種類、使用目的が同一であること

- (ウ)原則として、被災家屋を処分(取壊し、売却)していること

- (エ)被災家屋は、市町村が発行するり災証明書によるり災程度が全壊、大規模半壊または半壊の家屋であること

特例対象者

対象者は次に掲げる者とします。

- (ア)被災家屋の所有者(共有者を含む)

- (イ)アが個人の場合で、その者に相続があった時は相続人、またはアの三親等以内の親族で代替家屋に同居するもの

- (ウ)アが法人の場合の合併法人または分割承継法人

(注釈)東日本大震災により被災した家屋の固定資産評価額

り災証明書によるり災程度が全壊、大規模半壊または半壊と認定された家屋については、国が示した基準により、損壊の程度に応じて評価額を減額しています。また、り災証明書を取得していない家屋を含め、これ以外の家屋もすべて一部損壊の取扱いで評価額を減額しています。

3 被災代替償却資産にかかる特例

問合せ

償却資産係 直通029-212-7283

特例の概要

東日本大震災のり災により滅失または損壊した償却資産(被災償却資産)の所有者等が、当該被災償却資産に代わる償却資産を一定の被災地域内において取得または改良した場合には、取得後4年度分の課税標準額を2分の1とします。

特例対象償却資産

対象償却資産は次に掲げる要件を全て満たすものとします。

- (ア)被災償却資産の所有者等が、平成23年3月11日から令和8年3月31日までの間に、一定の被災地域内において取得または改良した償却資産で、被災償却資産に代わるものとして市町村長が認めるものであること

- (イ)被災代替償却資産は、原則として被災償却資産と種類・使用目的・用途が同一のものであること

特例対象者

対象者は次に掲げる者とします。

- (ア)被災償却資産の所有者(共有者を含む)

- (イ)被災償却資産が所有権留保付売買で売主・買主の共有物とみなされた場合の買主

- (ウ)ア・イが個人の場合で、その者から被災償却資産の全部または一部を取得した相続人

- (エ)ア・イが法人の場合の合併法人または分割承継法人

4 原子力災害にかかる代替資産の特例

原子力発電所の事故により、警戒区域内固定資産(住宅用地・家屋・償却資産)の所有者等が代替資産を取得したときに、その固定資産税の軽減が受けられる場合があります。詳細については各係に問い合わせください。

このページに関するお問い合わせ

資産税課

〒312-8501 茨城県ひたちなか市東石川2丁目10番1号

代表電話:029-273-0111

直通電話:土地係 029-273-2485、家屋係 029-212-7280、償却資産係 029-212-7283

ファクス:029-276-3071

お問い合わせは専用フォームをご利用ください。